残された家族に、それまでと同じように毎月の定期収入を残せる収入保障保険。

こちらの記事では収入保障保険の仕組みを分かりやすく説明し、収入保障保険のメリット・デメリットについて解説させていただきます。

また、収入保障保険はどういったライフスタイルの方にマッチし、どういった加入の仕方をするのが良いかということについても合わせてお伝えさせていただきます。

この記事を読むことで、収入保障保険を活用し、『不要な保険の払い過ぎ』『必要な保障の不足』といった状態を改善し、より正しく生命保険を利用し、効率的な資産形成ができるようになります。

・収入保障保険ってなに?

・収入保障保険のメリットやデメリットが知りたい

・収入保障保険ってどんな人に必要なの?

・収入保障保険い入る時はどんなことに気を付けた方が良い?

収入保障保険とは?

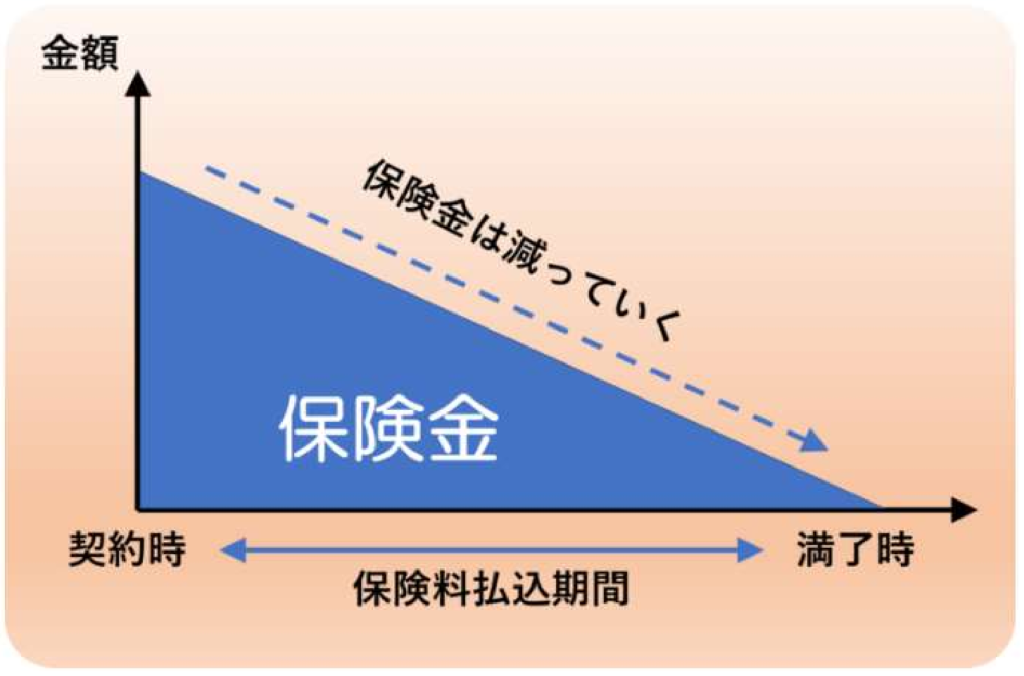

収入保障保険とは、あらかじめ60歳満了や65年満了といった期間を指定し、その期間中に亡くなった場合は満了までの毎月10万円や20万円を定額で受け取ることが可能な商品となっています。

そのため、満了までの期間が近づくにつれ、受け取れる保険金は減っていく仕組みとなっています。

お子さんのいらっしゃる家庭など、お子さんの成長と共に必要なお金は減っていくため、余剰な保障額を自動調整できる合理的な保険となっています。

この仕組みにより、一定期間決められた保険金が支払われる定期保険よりもさらに安い保険料で保障を受けることが可能となります。

収入保障保険のメリット・デメリット

収入保障保険のメリットやデメリットについては以下のとおりとなります。

収入保障保険を利用すべき人は?

収入保障保険は割安な保険料で高額な保障を受けられ、期間をある程度自由に設定できることから、一定期間手厚い保証が必要となる人に加入がおすすめの保険となっています。

収入保障保険が必要な方は、定期保険を必要とする方と同様のニーズとなります。

ケース1:子供がいる一家の大黒柱

子供のいる家庭の大黒柱の方で、亡くなると家族の生活が厳しくなってしまう場合に収入保障保険を利用するケースが考えられます。

ケース2:奥さんが専業主婦で、もしもの時の奥さんの年金受給開始年齢までの生活が不安

子供がいない(または独立済)夫婦で、奥さまが専業主婦の場合、旦那さんに何かあった場合に、生活が厳しくなってしまう場合に収入保障保険を利用するケースが考えられます。

割安な保険料で高額な保障という点が一緒なため、利用すべき人のケースとしては、定期保険とかぶっています。

定期保険との違いは、『より割安な保険料で、より必要最低限の保障』を受けれるところにあります。

終身保険に入る場合の注意点(定期保険と同じ)

① 漢字系生命保険には近づかないこと

② 定期保険の保障額の掛けすぎには注意

③ 医療保険特約等、医療保障を一緒に併用しないこと

①漢字系生命保険には近づかないことについて

漢字系生命保険とは、国内大手保険会社である日本生命・第一生命・明治安田生命・住友生命を筆頭とする生命保険会社となります。

収入保障保険は取り扱っていない漢字系生命保険も多いですが、その他の生命保険会社と比較すると保険料が2~3倍程度の金額に設定されている漢字系生命保険に近づく必要はありません。

②収入保障保険の保障額の掛けすぎには注意

定期保険はお子さんが大学を卒業するまでの保障を用意するために利用する方が多いと思いますが、大黒柱の方が亡くなった場合、日本では遺族年金として年間130万~180万の年金(会社員の場合)を受け取ることが可能です。

必要な保証額については家庭の生活費+子供の養育費で算出することが可能ですが、遺族年金として受け取れる金額は差し引いて保証額を設定しないと過剰な保障額となってしまいます。

また、保険は万が一の時に生活が立ち行かなくなるリスクに備えるものですので、生活費については現在の生活費から20%程度削減した金額を設定し、月々の保険料を減らすことが大切です。(もちろん保証は多い方が良いのですが、起こる可能性の低いことですので、必要最小限にとどめましょう)

※子供の養育費については以下のデータを参照ください。

一人の子どもの出産から大学卒業までの総費用 : 関連資料 : 子ども応援便り (kodomo-ouen.com)

③医療保険特約等、医療保障を一緒に併用しないこと

定期保険の加入時に医療保険特約などを付けて医療費の備えについて案内されることがありますが、定期保険に加入する目的とは異なるため、加入は不要です。

そもそも医療保険については必要ないということを別の記事で照会させていただいていますのでそちらも参照ください。

医療保険は必要か? | ソナムの保険定理 (hokenn-escape.com)

おすすめの収入保障保険について

収入保障保険については保証の内容に各社で差異がほとんどなく、安価な保険料で保険に加入することを目的とした保険ですので、保険料に注目して加入する商品は選ぶ必要があります。

2023.7時点ではFWD生命の収入保障保険が最も安価となっているでおすすめです。

※保障内容に大きな差はありませんので、FWD生命と比較し同額程度の保険料であれば気に入った生命保険で加入いただければ問題ありません。

コメント