「資産形成をしながら、万一のリスクにも備えることができる」がキャッチフレーズの養老保険。

満期保険金については、目標の金額にお対して、こつこつと積み立てていくような仕組みとなることから貯金のような感覚に近いため、生命保険商品のなかでは気軽に加入することができる商品となっております。

しかしながら、その実態は「貯金」も「万一のリスクの備え」どちらも効率の悪い内容となる商品となります。

そんな養老保険について、こちらの記事では仕組みやメリット・デメリットについて分かりやすく解説させていただきます。

この記事を読むことで、養老保険の加入を検討中の方、養老保険に加入している方が、無駄な養老保険料を支払わずに、より効率的に資産形成できるようになります。

・養老保険ってなに?

・養老保険のメリットやデメリットが知りたい

・養老保険に入る時はどんなことに気を付けた方が良い?

・養老保険ってどんな人が必要なの?

養老保険とは?

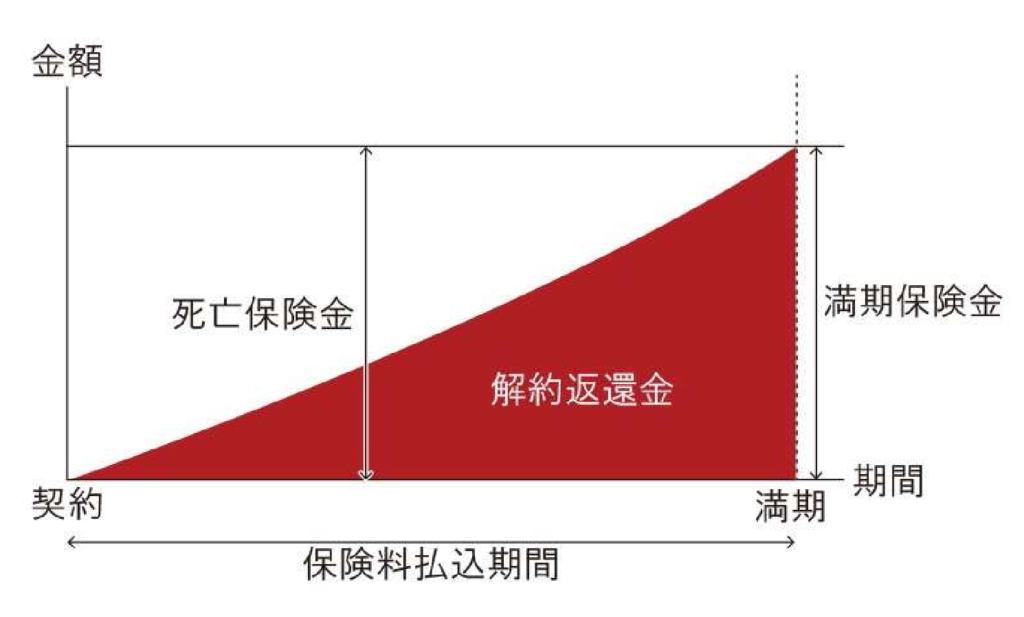

養老保険とは、あらかじめ10年や15年といった期間を設定し、契約期間中に亡くなった場合は死亡保険金が支払われます。

また、保険期間満了時には、死亡保険金と同額の満期保険金が支払われます。

これにより、契約期間中に亡くなった場合はもちろん、契約期間中に何もなく満期を迎えた場合でも満期保険金として保険金を受け取ることができます。

保険期間中に何かあってもなくても、お金が

もらえるなんて、すごく良い保険だね。

確かにそこだけ聞くと素晴らしい保険のような

気がするのですが、実際はそこまで良い保険で

はありません。

詳しくこれから説明します。

養老保険のメリット・デメリットは?

養老保険のメリットやデメリットについては以下のとおりとなります。

※私の個人的な見解でのメリット・デメリットですので、保険会社が公表するものとは異なりますが、この内容が実態に近いと考えています

保険期間中に何かあってもなくても、お金が

もらえるのとかはメリットなんじゃないの?

その点についてはデメリットに記載した内容

の裏返しになるのですが、死亡保障について

養老保険で必要な金額を用意することは現実

的ではないのと、貯蓄効率が悪いことから、

メリットとは言えません。

養老保険のデメリットの補足

①死亡保障が不十分

まずは死亡保障が不十分となってしまう理由を解説します。

養老保険は満期保険金として、死亡保険金と同額の保険金を受け取る商品設計のため、保険料がどうしても高額になります。

仮に0歳のお子さんがいる家庭の場合で一家の大黒柱である旦那さんにもしものことがあった場合に必要になる金額は約4,000万円となるのですが、

養老保険(ソニー生命の場合)で保障額を4,000万円に設定すると、旦那さんが30歳の場合で月額18.1万円必要になります。高額すぎて、毎月の保険料としては現実的ではありません。

このように必要な保障額を用意するには保険料が高額になり、ぎりぎり支払える月額4.5万円(十分高いですが)とすると、死亡保障が1,000万円となり、必要な死亡保障を確保することができません。

確かに0歳の子供がいて、1,000万円だと

なんとなく足りない気がするかも。

②貯蓄効率が悪い

続いて貯蓄効率が悪い点について解説します。

さきほど例にあげた1,000万円の養老保険と、20年の長期投資で推奨される全世界株式インデックスファンドとを比較します。

※全世界株式インデックスファンドの仕組みについては以下の記事を参照ください。

生命保険の保険料は生命保険料控除の仕組みにより、納める税金

を減らすことができますので、その点もリターンとして計算します。

正しく説明するには複雑な計算が必要になりますが、ざっくりと

年間1万円税金を減らせるという計算でいきます。

30歳で1,000万円の養老保険に加入。

20年間毎月4.5万円を支払うと、払込保険料総額は1,080万円。

満期保険金として1,000万円。

保険料控除は約20万円のため、リターンは約1,020万円。

払込保険料総額に対する増加率は約95%となる。

毎年積立額を54万円(4.5万円×12か月)、年利率4%、積立年数20年で設定し計算すると、約1,608万円となります。

元金1,080万円に対する増加率は約149%となります。

このように、適切な投資方法と比較すると、結果的に得られる金額で大きな差が生まれることとなります。

投資期間を長期間にすることで、投資による恩恵は安定することができ、20年という期間は十分に長期間となるため、安定的でパフォーマンスの高い投資商品は多く存在するのに、養老保険は払込保険料を下回るという貯蓄効率の悪い商品となります。

結果が600万円も違うのか~

それだったら全世界なんとかって方が良いね。

でも養老保険は保証があるから仕方ないんじゃ

ないの?

ナムルにしては珍しく良い質問ですね。

その点については次の項番で解説します。

養老保険を検討中の方への最適解

養老保険の場合は保険に加入直後から、一家の大黒柱の方に何かあった場合、すぐに保険金が支払われますが、全世界株式インデックスファンドなどで投資するばあい、直後に何かあった場合の備えがなにもない状態となってしまします。

その不安に対する最適解を解説します。

今回も先ほど例に挙げた、月額4.5万円で1,000万円の保障の養老保険を活用して説明させていただきます。

結論から言うと定期保険と全世界株式インデックスファンドを組み合わせることで対応します

※定期保険とは掛け捨ての死亡保険となります。詳しくは以下の記事を参照ください。

1000万円の保障の定期保険(メットライフ生命)に30歳で加入する場合の保険料は年間1.36万円となりますので、こちらに加入します。

そして、この年間1.36万円を差し引いた金額を全世界株式インデックスファンドに投資します。

定期保険の保険料を加味した全世界株式インデックスファンドの増加率は以下となります。

毎年積立額を52.68万円(4.39万円×12か月)、年利率4%、積立年数20年で設定し計算すると、約1,568万円となります。

定期保険料を含めて元金1,080万円に対する増加率は約145%となります。

こうすることで、養老保険と同じ死亡保障を受けているのに、大幅に養老保険のパフォーマンスを上回ることができます。

保障が変わらないのに、貰えるお金は500万円

くらい変わっちゃうなんてすごいね!

まとめ

養老保険にはメリットはなく、保証も貯金も非常に中途半端な商品となっていて加入をお勧めできる商品でないことがお分かりいただけたと思います。

本ブログで何度もご紹介していますが、保証は必要な額を掛け捨ての定期保険で、貯蓄は適切な方法で投資することで最大のパフォーマンスを上げることが可能となります。

養老保険の加入を検討されていた方、加入している方が、一度立ち止まって考えなおす一助になると幸いです。

コメント